비지니스

매출부분에서 제품하고 용역만 보면 된다. 상품 부분은 예전 자회사 연결분이고, 자회사는 현재 매각됨.

주요 비지니스는 1) ADC (서버 부하 분산장치) 2) 보안스위치 3) 보안관제, 보안컨설팅

| 제품 | ADC | 서버부하 분산장치 (트래픽 분산) |

| 보안스위치 | 데이터서버와 기기를 연결시켜주는 장치에 보안기능이 들어감. | |

| 용역 | 보안 관제, 컨설팅, 유지보수 | 자사 제품 이용 기업에 보안관제, 유지보수 OR 보안 컨설팅 |

- 서비스 매출이 증가하는 점은 고무적.

- 일본은 IT인력에 대한 수요가 급증. 관련 인건비가 높아서 동사 제품의 수요가 늘어날 가능성이 있음.

과거 데이터

- 최근 3개년 ROE 15이상, 부채비율 낮음.

- 배당성향 적정. 배당률 1.7%대

- FCF 최근 양호.

- 매출 대비 매출채권 증가율 지켜봐야함.

- 대주주가 NHN에서 이글루시큐리티로 변경됨.

투자아이디어

1) 데이터 처리, 전송량 증가(OTT, 5G, 영상컨텐츠 고퀄화)로 인해 트래픽 증가 -> ADC 수요 증가.

2) 디지털정부 수혜주

3) 과거의 제품 매출부분이 서비스 매출로 전환되기 시작하는 점.

해자

1) 높은 전환비용

2) 네트워크 경제

3) 낮은 생산 원가

4) 무형자산

- 모르겠음.

해자 부분은 경쟁사와의 비교가 필요함.

국내 ADC 시장에는 파이오링크와 글로벌 벤더인 시트릭스, F5네트웍스, 라드웨어가 경쟁중. 지난해부터 국가∙공공기기관이 네트워크 장비를 도입할 때 CC인증 또는 보안기능 확인서 등 사전 인증을 획득한 제품만 도입해야 하는데, PAS-K는 CC인증과 보안기능 확인서를 모두 받은 검증된 제품이다. -기사 중

ADC 시장 경쟁사인 3사는 모두 나스닥 상장된 회사들. 본사가 미국과 이스라엘 등에 위치함. 정부 입장에서는 가격, 기술력이 비슷하고 동사의 기술력이 크게 떨어지지 않는 한, 유지보수가 편리한 국내기업인 동사를 선호할 가능성이 높음. 다년간 거래해왔던 실적도 우호적 요소.

결론 및 의문점

- 시장 자체는 커질 것이라 보는데, 동사가 얼마나 독보적인 경쟁력과 해자를 가진 것인지 아직 이해할 수가 없다.

- 더 깊게 이해하려면 기술적 공부가 필요하다. ( 잘 아시는 분이나 업계종사자분들은 쉽게 설명해주시면 감사하겠습니다.)

- 보안스위치 부분은 한드림넷이 기사에 많이 나온다.

기타

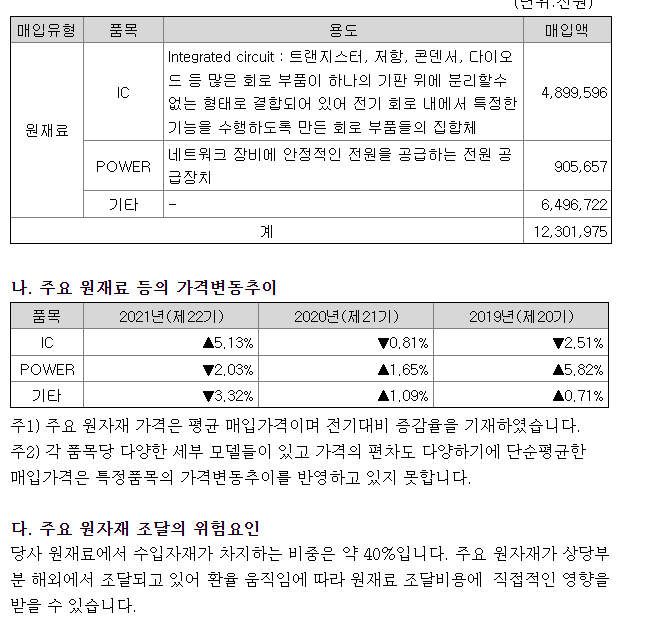

내수기업인데 원자재는 수입해오므로 고환율에 좋지 않음.

'기업분석' 카테고리의 다른 글

| 22년도 1Q 매출,이익 10%이상 상승 종목 리스트 (0) | 2022.05.29 |

|---|---|

| 뉴파워프라즈마 정량적 분석(21년 사업보고서) (0) | 2022.05.22 |

| 펄어비스는 해자를 가지고 있는가? (0) | 2022.05.08 |

| 코엔텍 분석 (0) | 2022.05.08 |

| 코엔텍 기록용 (0) | 2022.05.08 |