1. 동일알루미늄

매출(이익)

21년도 1368억(166억) / 22년도 1705억(225억)

삼아알미늄 현재 영업이익 대비 시가총액 12배

21년도 영업이익률 동일알루미늄11% 삼아7% 롯데3%

매출규모는 동일과 삼아가 2000억대로 비슷하고 롯데가 7600억대

현재 따로 상장되어있는 삼아알미늄보다 pe를 적게 줘야할 근거는 없다.

(삼아알미늄 사업분석을 하지 않았기 때문에, 추정의 오류가 있을 수 있으나 이익률 비교를 해보았을때 마진이 큰 사업을 영위하는 것 같진 않다.)

정부, 하반기에 납품단가 연동제 시범사업…구리·알루미늄 등 대상

정부, 하반기에 납품단가 연동제 시범사업구리·알루미늄 등 대상 자율적 도입 유도 방침 법적 의무화에는 신중

biz.chosun.com

경쟁사 진입은 제한적, Q는 시장성장예상. 6개과점구조인데, 동일만 시장성장의 수혜를 못입을리 없고...

최근 매출성장은 전년대비 24%, 삼아알미늄 영업이익 PE 12배 가정.

(20%대 성장에 10배 부근이면 뭐...)

보수적으로 21년도 영업이익 225억 X PE12배 = 2700억.

근데 지분율은 90%이므로, 2400억.

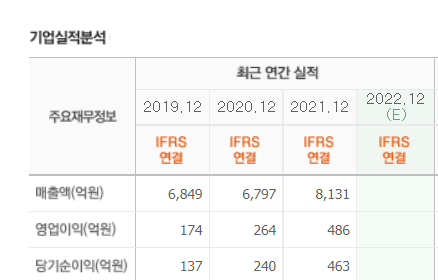

2) di동일 - 단독 재무제표

3개년 영업이익은 10억, 10억, 100억인데 최근 년도에 영업레버리지 효과로 보인다.

그렇다면 생각해볼 것이, 만약 매출감소가 이뤄지면 영업이익이 급속하게 줄게 된다는 뜻이다.

앞서 분석한 1부에서 앞으로의 시장 전망을 좋게 보지 않았다.

밸류에이션하기가 좀 어려워서... 더 과거 3개년 영업이익을 살펴보면 30억 , 10억, 30억 이다.

그래서 사업가치는 잘 모르겠고, 자산가치만으로 평가해볼까해서, DI동일의 연결재무제표를 정리해보면,

물론 연결이라 종속회사, 관계회사 포함인데, 관계회사는 지분율로 계산하니 신경안써도 되겠고...

종속회사는 과대계상되는 점을 생각해야 하지만 주요회사들이 거의 90% 정도니...거기까지 생각하면 너무 복잡해져서 단순하게 그대로 보겠다.

연결기준 전체 차입금만 2400억정도 되고,

쉽게 현금성자산-(차입금+사채는 0) = 1000억.

실제 청산을 한다고 가정하면, 나머지 사업용 공장, 사업용 토지를 0원이라고 쳐도, 1000억+@는 받겠다.

여기서 @는 (투자부동산의 공정가치 - 투자부동산의 장부가)가 되겠다.

물론 현실적으로는 청산할 리도 없고, 저 돈을 고대로 빼올 수도 없지만.

그래서 1000억+@

물론 대여금도 있다... 이것도 빼고...

3. 동일드방레

220억 , 270억 정도 손익이 나는 기업이다.(20% 성장률)

동일드방레는 한국 라코스테 판권을 갖고 있는 것으로 안다. 테니스 의류가 요즘 핫하다.

F&F가 최근에 인수한 세르지오 뭐시기는 테니스 의류사업을 하는 회산데. EV/EBITA 18배 정도로 사들였다.

F&F FW PER 12배, 한섬 5~6배, 영원무역 4~5배. (이렇게 PER만 놓고보니 한섬하고 영원무역이 엄청싸보이는데...)

네이버 컨센으로 보면 한섬은 성장률이 10%대 정도 나올 것 같고, 영원무역은 대략 30%대? 이렇게 보니 영원무역이 엄청 싸보이는데...

보수적으로 4배를 주자. 220억X4배 = 880억

지분율이 50%이니 440억.

4. 동일씨앤이

최근2개년 영업이익 96억, 59억

60억X4배만 주자. 240억.

동일알루미늄 2400억+동일드방레440억+동일씨앤이240억 + DI동일1000억+@ = 4120억+@

현재 DI동일 시가총액은 4116억이다.

지금 가격에 사면, 4120억+@(투자부동산 실제가치와 장부가치의 차이) + B(나머지 사업부)을 4116억에 사는 것이다.

지금 가격은 사는 즉시 @+나머지 사업부를 공짜로 얻는 것과 같다.

5. 다른 방식으로 단순하게 해보자...

알박 시장이 성장하는데, DI동일이 아무 수혜를 못본다고 가정하고, 지금 순익만 유지한다고 가정해본다.

2차전지 소재니까 20배주세요! 아 퓨어플레이어 아니니까 20배 안된다구요? 15배는 주세요...

460억 X PER 15배 = 6900억

15배 오버라구요? 알박 사업부 비중이 50% 정도밖에 안쳐준다면... 10배는 주세요 그럼.

그래 알박은 동박보다 적게 들어가니까... 그리고 난 퓨어하지 않다쳐도....

동박은 30~40배 쳐주고. 나는 10배도 안준다고?

460억 X PER 10배 = 4600억.

투자부동산은 공짜?

6. 결론

근데 다른 기업도 보다보니... 다른 싼 것도 많다. 그리고 전기세도 인상된다.

공부 더 하자...

다음에는 지분 구조와 CEO, 정헌재단, 공시 등에 대해 적어 볼 생각이다.

'기업분석' 카테고리의 다른 글

| 광주신세계 재무분석 (2) (0) | 2022.07.15 |

|---|---|

| 광주신세계 기초조사 (1) (0) | 2022.07.14 |

| DI동일, 2차전지 소재 기업으로 발돋움중 (1) (0) | 2022.07.08 |

| 동일알루미늄 기록용 (0) | 2022.06.08 |

| 나이스정보통신 분석 (0) | 2022.06.05 |