주식시장의 17가지 미신

켄피셔, 라라호프만스 지음/ 이건 옮김

주식시장에 널리 퍼졌으나 , 아무도 데이터로 검증해본 적은 없는 17가지 미신에 대한 책이다. 이 책에서는 1900년도부터의 주식시장에 영향을 끼친 사건들, 도표, 여러 통계자료를 근거로 잘못된 미신을 지적한다.

| 1. 채권은 주식보다 안전하다? | 2. 자산 배분은 나이에 맞춰서 하라? | 3. 변동성이 가장 중요한 위험 요소다? |

| 4. 주식시장의 변동성은 점점 더 커지고 있다? | 5. 원금이 보장된 고수익 추구는 가능하다? | 6. GDP보다 주가가 높으면 주식시장이 폭락한다? |

| 7. 주식은 늘 10퍼센트 이상의 수익을 낼 것이다? | 8. 고배당주로 확실한 소득을 얻을 수 있다? | 9. 소형 가치주가 항상 우월하다? |

| 10. 확신이 설 때까지 기다리는 게 옳다? | 11. 손절매가 손실을 막아 준다? | 12. 실업률이 상승하면 주가가 하락한다? |

| 13. 미국은 부채가 과도하다? | 14. 달러가 강세면 주가가 상승한다? | 15. 사회 혼란이 주가를 떨어뜨린다? |

| 16. 뉴스를 이용하라? | 17. 좋은 투자 기회는 꽉 잡아라? |

주식을 하다보면 잘못된 통념(?)을 의심없이 받아들이고 그것이 옳다고 믿는 경우가 종종 있다. 가령 채권은 안전하지 않은가? 이 경우도 실제로 이번 코로나 사태때도 채권을 들고 있었던 사람은 채권이 정상작동하지 않는 구간이 있었다는 것을 몸으로 알게 되었을 것이다.

당연한 것을 의심해보기를 좋아하는 사람에게는 정말 흥미로울 책이다. 이 책은 시장 데이터와 사실에 근거하여 독자들을 설득한다. 생각보다 책이 짧아서 읽기도 부담없었다.

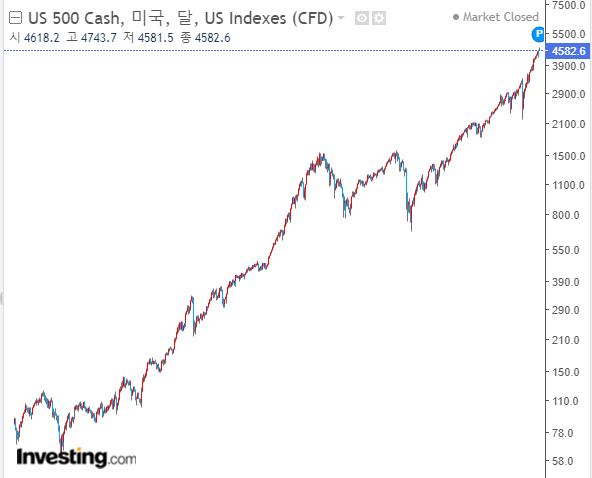

나의 경우는 6번 항목이 가장 흥미로웠다. 주가가 많이 오르면 폭락할 것이라고 주장하는 사람들이 있다. 이 경우 다른 제반요소들은 따져보지 않고 , 보통 그림(차트)을 들고 와서 이야기한다.

뭐 주가야 오르기만 하겠어? 내릴 때도 있는거지. 그렇다고 많이 올랐으니 반드시 폭락해야 하는 것은 아니다.

잘못 알고 있었던 시장의 통념을 바로 잡게 되어서 감사하게 생각한다.

주가가 많이 올랐으니 폭락해야 한다-6번째 미신(켄피셔)

주가가 많이 올랐으니 폭락해야 한다-6번째 미신(켄피셔) 주식시장의 17가지 미신중(p87~97) "GDP보다 주가가 높으면 주식시장이 폭락한다" (주식시장의 6번째 미신) * 주가상승률과 GDP증가율은

gguldrg.tistory.com

'투자 철학.마인드' 카테고리의 다른 글

| vip자산운용 최준철 대표가 말하는 기업분석 항목 (0) | 2022.01.23 |

|---|---|

| 테슬라 애플 스타벅스의 공통점 , 브랜드는 견고한 해자 - 찰리멍거 (0) | 2021.12.06 |

| 시장은 투자와 아무 상관없다 - 피터린치 (0) | 2021.12.02 |

| 투자에서의 학습의 중요성 - 찰리멍거 (0) | 2021.12.01 |

| 확실성은 값비싼 착각이다 - 켄피셔 (0) | 2021.11.28 |