반응형

vip자산운용 최준철 대표가 말하는 기업분석 항목으로 김작가tv에서 인터뷰한 내용 중 일부를 정리한 것입니다.

다음 말하는 항목과 비슷한 항목으로 보고서가 대표님께 올라간다고 합니다. 분량은 보통 30페이지 가량 되는 것 같습니다.

1. 무슨 제품을 만드는 회사인가?

2. 산업의 특징은?

3. 이 회사는 거기서 어떤 사업을 하는가?

4. 매출은 어떻게 나고 비용은 얼마고?

5. 비용은 늘어나는 추세인지 줄어드는 추세인지

6. 산업의 전망은 어떠한가?

7. 그 안에서 파이를 늘려가는지, 줄여가는지

8. 중기적으로 좋아질 요소가 무엇인지

9. 장기적으로 뭘 보고 가야 하는건지

10. 리스크는 뭔지

10. 이 회사는 이 가격에 사야 된다. 말아야 한다.

반응형

'투자 철학.마인드' 카테고리의 다른 글

| 필립피셔가 말하는 매수타이밍 (0) | 2022.06.09 |

|---|---|

| 대중화에 도달할 수 있는 산업과 제품인가? (0) | 2022.03.12 |

| 테슬라 애플 스타벅스의 공통점 , 브랜드는 견고한 해자 - 찰리멍거 (0) | 2021.12.06 |

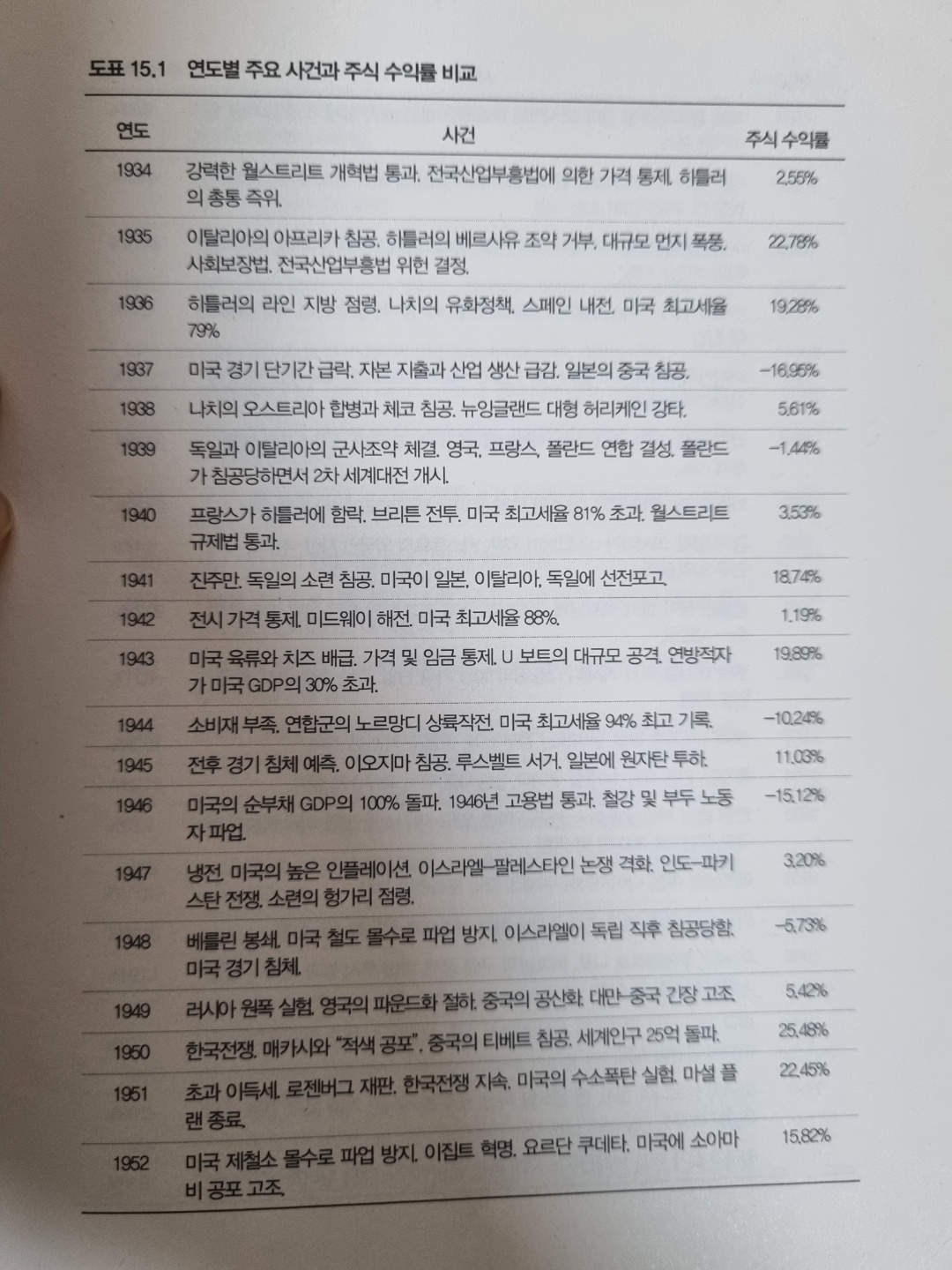

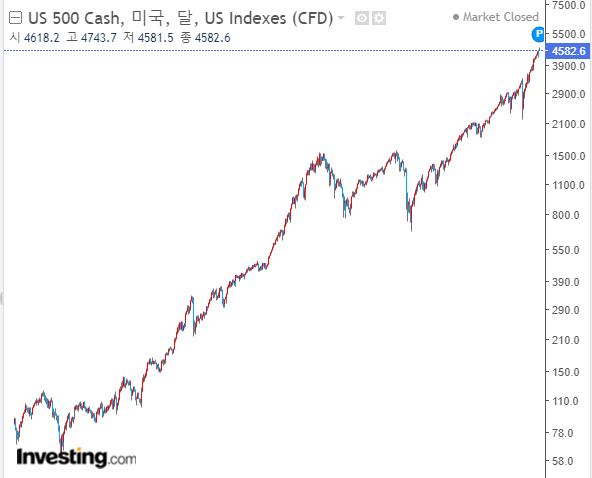

| 주식시장의 17가지 미신 (0) | 2021.12.04 |

| 시장은 투자와 아무 상관없다 - 피터린치 (0) | 2021.12.02 |