주요사업의 내용 - 섬유소재 : 면사, 혼방사, 가공사, 편물, 직물 등 - 재봉사, 자수사 생산판매 및 섬유류 염색, 가공, 봉제 - 2차전지용 알루미늄 호일, 식약품용 연포장재, 에어컨 및 자동차용 알루미늄 호일, 에어컨용 열교환기 등 제조 판매 - 기체여과기 제조 및 판매업, 파이프류 제조판매, 기술용역 및 엔지니어링

DI동일 매출비중

기존 사업인 섬유소재 사업이 47%, 알루미늄이 40%의 매출을 차지한다. 플랜트가 3순위.

섬유 사업은 사양산업으로 보인다. 2016년부터 꾸준히 설비를 줄이고 있다.

만약 섬유 사업부만 존재한다면 매우 안좋은 신호겠지만, 다른 신사업부가 성장하는 것을 보면 체질 개선을 하는 중이라고 생각한다.

DI동일 주요사업부

매출 비중은 1. 섬유소재 2.알루미늄 3. 플랜트&환경 순이다.

의류와 가구, 화장품 쪽은 그냥 사업 정리를 하는 방향으로 가는 것이 좋지 않을까 생각한다.

한국 라코스테 사업을 영위하는 동일드방레 지분 50%도 보유중이다.

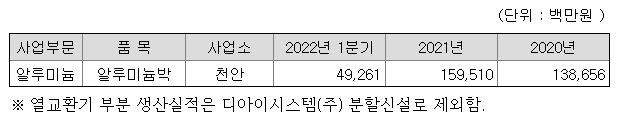

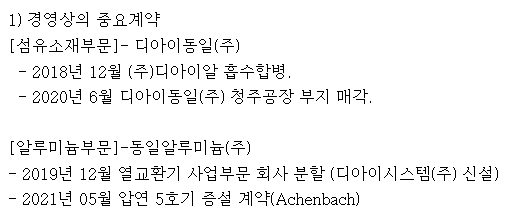

[알루미늄부문] - 동일알루미늄(주) 국내 알루미늄박 시장의 선두주자로 발돋움한 동일알루미늄은 식품, 약품 포장재, 냉동공조용 알루미늄 호일 및 차세대 배터리인 2차 전지용 알루미늄을 생산하여 포장 및 전기, 전자, 자동차 산업 발전에 기여하고 있습니다. 알루미늄 압연 산업은 대규모 자본을 필요로 하는 장치산업으로서 두께의 균일성 유지를 위해 기술의 축적과 경험이 필요하고 진입 장벽이 매우 높은 산업입니다. 당사는 2020년 4월에 압연4호기를 증설하여 최신설비로 고품질제품 양산을 개시하였고, R&D면에서도 고부가가치제품 개발에 노력하고 있습니다.

동사를 PER 리레이팅을 해야한다는 근거는 알루미늄 사업부에 기인한다.

양극(캐소드)에 쓰이는데, 리튬계산화물을 알루미늄박으로 코팅한다. 동박은 흑연을 코팅하여 음극에 쓰인다.

동박보단 수익성이 떨어져서, 지금까진 동박보다 주목받지 못했다.

알루미늄박은 2차전지 원가에서 2%를 차지한다. 동박은 5% 정도.

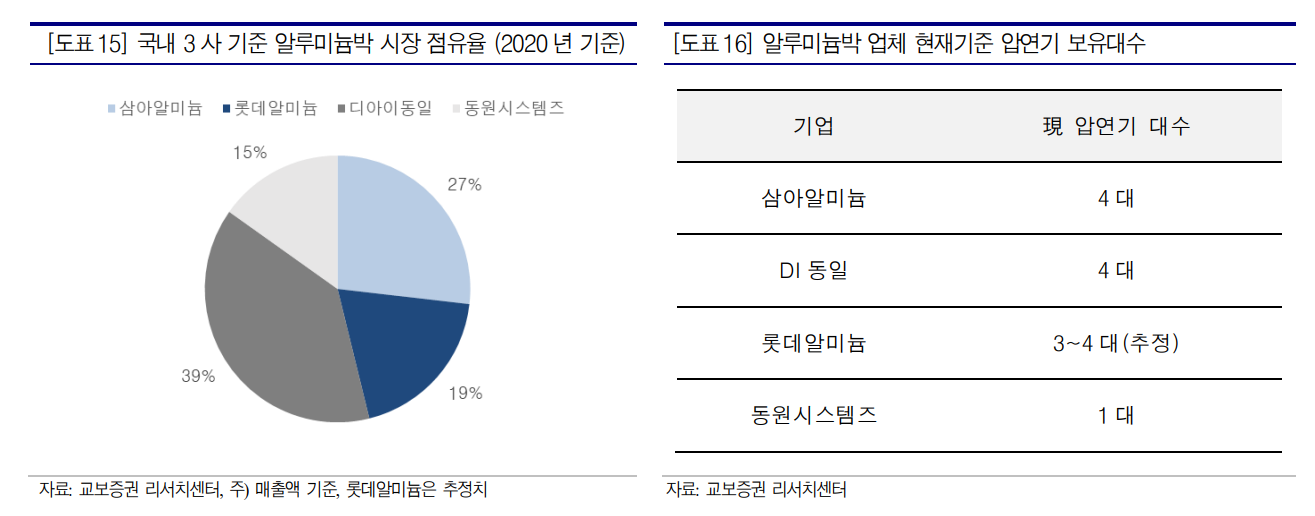

알루미늄의 공급체인은 조일알미늄이 1차적으로 알루미늄 덩어리를 가공해서 DI동일, 롯데알미늄,삼아알미늄에 납품한다. 상기 업체들이 2차 가공을 해서 2차전지 소재, 식품 포장재로 납품한다.

그 밖에는 태양광 모듈의 프레임, 풍력 발전장비, 타워의 소재, 그리고 전기차 경량화 목적의 합금으로 쓰인다.

폭스바겐 파워데이에서 나온 이슈 2가지는 국내기업(LG화학,삼성SDI,SK이노베이션)에겐 유쾌하지 않겠네요.

그나마 삼성SDI가 선방?

폭스바겐, 각형 배터리 선정

- 삼성SDI 각형 전기차 배터리를 주력으로 생산. (국내유일)

폭스바겐, LFP 배터리 채용 확대 이유?

- 제조원가 절감 (인산철이 쌉니다)

- 중국 전기차 시장 공략 ( 중국 배터리 채용 필수)

- 국내 배터리업체에는 부정적. (국내 업체는 NCM,NCA 계열이고 하이니켈로 가는 추세다.)

2차전지 10초면 이해. (링크)

3.17일자 리포트

폭스바겐 계획 차질 생길 경우 삼성SDI 반사이익 가능 — 테슬라에 이어 폭스바겐도 배터리 내재화 계획을 발표함에 따라 배터리 셀 업체들에 대한 단기 센티먼트 약화는 불가피할 전망이다. 다만 KB증권은 막대한 투자비용에 따른 재무적 부담 (1GW당 투자비용 700억원+@)과 기술인력 확보의 어려움, 기술 특허 장벽과 높은 R&D 역량이 요구되는 점 등을 근거로 폭스바겐의 미래 배터리 전략이 계획대로 진행될 가능성은 낮을 것으로 추정한다. 따라서 향후 배터리 셀 업체들에 대한 투자심리 회복이 가능할 것으로 예상하며, 특히 각형 배터리를 주력으로 생산하는 삼성SDI는 폭스바겐이 각형 배터리 물량 확보에 어려움을 겪을 경우 반사이익 가능성도 기대된다. (KB증권 이창민)

물론 유럽에서 EU향 배터리업체(노스볼트 등)를 키워줄 것이고, 중국,일본도 자국 배터리업체를 키워주겠지만요.

전기차 수요 급증하는 포인트에 배터리 공급이 원활할까요?

국내 기업이 외국 업체들보다 그간 더 발빠른 모습을 보여주지 않았나 생각해봅니다.

폭스바겐발 하락은 단기이슈라고 봅니다. 말한 걸 이루는건 어렵거든요. 특히 유럽자동차 회사들의 말은요.