- 40개 선진국 -> 197개국 - 글로벌 온실가스 배출 22% -> 95% - 구체적인 목표와 각 나라가 스스로 감축 목표 설정

2. 탄소배출권과 탄소세란?

-탄소배출권이란? 배출허용량 - 실제배출량 = 감축량 을 팔고 사고 할 수 있는 제도

-탄소세란? 탄소 배출에 대해 세금을 부과하는 제도

탄소배출권 거래제 개념도

3. EU의 방향은 탄소배출권 유상할당

- 무상할당은 기업에 무상으로 할당해주는 것이고, 유상할당은 경매를 통해 유료로 배정받는 것.

- 가장 이쪽으로 선진화된 EU는 2013-2020년 기간동안 유상할당을 기본 할당방식으로 채택했었음.

- EU는 비탄소 누출 섹터 대상 무상할당도 2030년까지 완전 폐지계획

- 앞으로 EU의 방향성은 배출 상쇄권 인정도 폐지하며, 시장 안정 비축제도(MSR) 강화하는 쪽으로.

- 배출 상쇄권 = 기업이 탄소감축한 만큼 ( 탄소저감설비, CCUS등으로) 탄소배출권으로 대용가능한 권리를 주는 것.

- 시장 안정 비축제도 (MSR) = 탄소배출권 시장 안정화를 위해 일정 물량을 비축해 두는 제도.

4. 탄소배출권의 가격은 오를 수 밖에...

11월 UNCOP 핵심안건 3가지 1. 탄소상쇄권(CER: Cerified Emission Reduction) 인정 여부 2. 배출권 판매 매출의 일부가 개발동사국의 탄소 배출량 감축에 사용되어야 하는지 여부 3. 탄소 크레딧 구매 시 일정 비율 크레딧 취소 여부 ( 20% 무효화)

탄소 상쇄권을 얻는 방법 = 나무심기 , 즉 조림사업 , 또는 숲을 사면 됨.

탄소상쇄권이 인정안되면 탄소배출권의 가치 상승.

EU 계획상에 탄소상쇄권 폐지가 있음.

3번은 좀 애매하다. 탄소 크레딧 구매시 크레딧이 취소된다는 것이 증발된다는 것인가? 증발된다면 이것 역시 탄소배출권이 더욱 희소화된다.

조금 더 붙이자면, 정유, 철강사들의 CCUS 도입은 단기적으론 탄소배출권 수요를 떨어뜨린다고 본다. 그러나 무상할당량을 점차 줄여나가는 방향이기때문에 시간이 갈수록 탄소배출권의 희소성은 심화된다고 본다.

탄소배출권 톤당 가격

5. 탄소 누출 위험 섹터는 100% 무상할당.

탄소누출: 탄소 배출 규제 강화로 인해 생산COST증가 -> 배출 규제가 적은 국가로 이전되어(해외공장 이전) 탄소 배출이 누출 되는 것을 의미.

쉽게 말해 선진국의 철강, 정유사가 해외로 공장 이전하는 것을 방지하기 위해 만든 제도.

- 대책 3가지 1. 탄소세 면제, 2. 배출권 무상할당 3. 탄소국경 조정

*탄소국경조정제도(CBAM) : EU로 탄소배출위험이 큰 물품을(철강, 시멘트, 전기등의 CBAM적용품목) 수입을 하는 사람이 CBAM인증서를 구입해야 하는 제도. 수입업체가 부담을 지지만, 수출기업입장에서도 매출감소 등이 일어날 수 있다. 즉, 탄소규제가 적은 지역으로부터 만들어진 탄소배출이 많은 품목을 EU내로 수입하는 것을 규제하는 제도. EU로 철강등을 수출하는 기업에겐 타격이 감. 2023년부터 3년간 전환기, 2026 전면 시행.

이제 유럽으로 탄소집약제품을 수출하는 나라들에게 발등에 불이 떨어짐. 탄소저감에 관한 아무런 노력이 없으면 경쟁력 저하.

- EU 2026~2030년까지 非탄소누출 섹터 대상 무상할당량은 점진적으로 축소되어 0.

큰 틀은 EU의 방향을 따라가긴 할 것 같은데, 우리나라의 산업의 경우 제조업, 정유화학 비중이 작지 않아서 현실적으로 빠른 속도로 따라가는 것은 힘들지 않을 까 생각함. 현재도 EU보다 우리나라 규제가 덜하기도 하고 이것이 탄소배출권 가격에 반영되어 있지 않나 생각함.

최근 지속되는 탄소배출권의 가격상승은 1. 영국 등의 친환경 발전 전력난-> 화력발전 가동률 상승 2. 팬더믹 기저효과로 인한 공장가동률 상승. 이건 일시적인 흐름일까? 나는 2020년 팬더믹과 함께 찾아온 기후재난으로 인한 개인 -> 정부 -> 기업의 환경 가치에 대한 의식 변화가 반영된 것이라 본다. 공장가동률, 화석발전가동률, 경기상황에 따른 기복은 있겠으나 앞으로도 상승 추세일 것이라 생각함. 경기 회복이 될 수록 가격은 더 높아지겠지. (인플레, 공장, 발전소 가동)

6. 탄소배출권 시장 안정화장치 1) 백로딩 2)시장안정비축제도

1) 백로딩: 일부 경매 물량을 추후 연도로 이연 2) 시장안정비축제도: 배출권 유통량이 특정 수준 상회시 잉여배출권을 유통 시장으로부터 제거.

사람들은 생각보다 이 탄소배출을 COST단에서만 생각하기 때문에 매력적인 투자포인트로 생각하지 않는 것 같음. 탄소배출권 팔아봐야 얼마나 되겠어 란 생각도 많은 것 같고...

국내 증시에서 후성등의 기업이 단기 슈팅이 나오긴 했으나, 대중들에겐 덜 관심을 받고 있다고 생각함. 주위에 투자하는 친구들 물어봐도 별 관심이 없네요...

자료출처: <글로벌 탄소배출권 거래제 현황 및 투자전략> 삼성증권리서치센터 투자전략팀 진종현 | 2021년 9월

시저스 엔터테인먼트(CZR)는 미국에서56개 카지노를 운영중인 카지노 엔터테인먼트 회사이며 세계에서 가장 다양한카지노 엔터테인먼트를 제공하는 업체입니다. 1937년 네바다 주 리노에서시작된 이래, 시저스 엔터테인먼트는 새로운 리조트 개발,확장 및 인수를 통해 성장했습니다. 시저스 엔터테인먼트의 리조트는 주로시저스®, 하라스®, 호스슈® 및 엘도라도® 브랜드명으로 운영됩니다. 시저스 엔터테인먼트(CZR)는 완벽한 서비스, 운영 우수성 및 기술 리더십의 독특한 조합을 통해 고객과 충성도와 가치를 구축하는 데 중점을 두고 다양한 편의 시설과 독특한 장소를 제공합니다.

2. 매출 비중

시저스 엔터테인먼트(CZR)의 매출에서카지노가 차지하는 비중이 67.3%로 가장 높고 호텔 13.0%, 음식료 9.7%,기타(온라인 카지노) 10.1%.

-> 온라인 카지노 사업도 하고 있습니다.( 현재 미국에선 온라인 카지노 21개주 합법화 완료.)

3. 시저스 엔터테인먼트(CZR) 소개 영상

출처 :시저스 엔터테인먼트 홈페이지

4. 제공하는 서비스

공연, 쇼핑

숙박, 식사, 카지노, 고급 스파, 수영장 등 다양한 서비스 제공

통상 카지노만 생각하기 쉬운데, 식사, 숙박, 카지노는 기본이고, 공연과 볼거리를 제공하며 회의실도 제공합니다. 고급 스파와 수영장, 골프 코스 , 쇼핑 등 모든 것이 갖춰진 관광과 휴양을 할 수 있는종합 엔터테인먼트 시설입니다.

5. 경영자(CEO)

Thomas R. Reeg는 Caesars Entertainment의 CEO입니다. 2019년 1월부터 Eldorado Resorts, Inc.의 CEO를 역임하였으며 2020년 Caesars Entertainment Corporation 인수를 주도하는 데 중요한 역할을 했습니다.

Reeg는 2014년 9월부터 Eldorado Resorts, Inc.의 사장으로 재직했으며 2016년 3월부터 회사의 최고 재무 책임자(CFO)를 역임했습니다. Reeg 씨가 회사에 관여한 것은 그가 Eldorado Resorts LLC의 이사회에 합류한 2007년으로 거슬러 올라갑니다.

업계 최고의 전략가로 인정 및 존경받는 Mr. Reeg는 2005년 Eldorado Shreveport인수, 2014년 MTR Resorts와의합병, 다음을 포함한 후속인수를 포함하여회사의 성장 전략을 협상, 구조화 및 자금 조달하는 데 중요한 역할을 했습니다. 2017년 Isle of Capri Casinos, Inc.인수, 2018년 일리노이주 Elgin에 있는 Grand Victoria Casino인수및 Tropicana Entertainment인수하는데 중요한 역할을 했습니다. 그는 또한 플로리다 주 폼파노에 새로운 세계적 수준의 복합 엔터테인먼트 및 접대 목적지를 개발하기 위해 The Cordish Companies와 전략적 계약을 체결하는 데 중요한 역할을 했습니다.

회사에 합류하기 전 Mr. Reeg는 2002년부터 2005년까지 AIG Global Investment Group("AIG")의 전무 이사이자 포트폴리오 관리자로 재직하면서 고수익 뮤추얼 펀드 포트폴리오의 공동 관리를 담당했습니다. AIG에서 근무하기 전에 Reeg는 Bank One Capital Markets에서 카지노, 숙박 및 레저 부문을 포함한 다양한 부문을 다루는 고수익 리서치 분석가였습니다. Reeg는 University of Notre Dame에서 재무 경영학 학사 학위를 받았습니다.

->합병, 인수 경력과포트폴리오 관리자로 일한 경력이 인상적이네요.

6. 주가

CZR 5년차트

7. 팁

엘도라도 리조트(CEO 톰리그)가 시저스 엔터테인먼트 합병했습니다. (2020.07월 보도자료)-

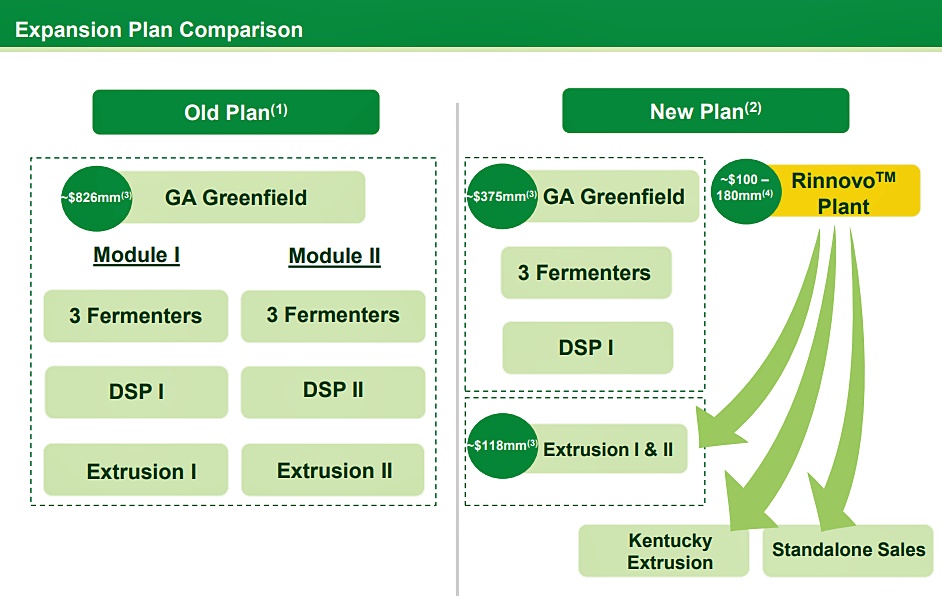

2. PHA 기반 제품이 전체의 29%로 확대됨. (켄터키주 윈체스터 시설의 1단계 PHA 생산 규모 확대로 인함.)

- pha 기반 제품이 마진이 좋음.

3. Mars-Wrigley, Kemira 및 Bacardi를 포함한 여러 고객의 연구 개발 프로젝트와 관련된 수익이 $180만 달러 증가.

4. 공장 확장으로 인한 증원 및 급여 증가

증설로 인한 효과는 시간이 걸리며, 증원으로 인한 급여(비용) 증가, 게다가 병목현상은 개선되었으나 수율은 아직 올라오지 않은 상태입니다. 개인적으로 3Q 실적은 기대를 안하며 4Q도 크게는 기대는 안되네요... 그래도 조금씩 좋아질 걸로 생각합니다. 장기적으로 본다면 지금이 투자 기회이지 않을까 조심스럽게 생각해 봅니다.

다니머의 고객사들

노보머 인수 효과

1. 탄소 저감 및 비용 저감 (발효 공정 단축 등)

2. 공정 설계 개선으로 인한 생산성 증가 (지능형 공정 설계 기술 확보)

3. 다수 특허 확보 가능.

4. 보다 다양한 물성의 pha 생산 가능. (다양한 고객 수요를 충족)

+수정)

핵심만 말하자면 더 적은 증설 비용, 더 많은 생산량

기존 다니머 플랜트와 리보노플랜트(화학공정)는 별개. 리보토 플랜트화 시킬 수도 없고 시키는게 아님.

단지 더 많은 물성 확보로 봐야함. 각자 뽑히는 물성은 다름. 시너지 효과는 기대할 수 있음.

(리보노에서 뽑히는 물성은 리보노로 뽑는게 효율적이라는 말 같음.) -안나님 피셜

- 저번 글에서와 마찬가지로 다니머의 노보머 인수건은 긍정적으로 보고 있습니다.

비지니스 업데이트

5월.Danimer의 파트너사는 (플라스틱 공급업체)는 가정용 퇴비화 포장 필름의 첫 상업 가동을 성공적으로 완료.

6월. Danimer는 공격적인 국가 전략인 US Plastics Pact의 "Roadmap to 2025"를 시작하는 데 도움을 주었습니다.

Road to 2025

6월에 Danimer는 석유화학 기반 파라핀 왁스의 대안으로 사용되는 재생 가능한 생분해성 마킹 왁스에 대한 미국 특허를 취득했습니다.

-> 마킹왁스로는 크레용을 만듭니다.

6월에 Danimer는 켄터키 시설 내에서 병목 현상 제거를 성공적으로 완료했습니다

켄터키 공장 확장 건설은 예정대로 계속 진행되며 2단계는 여전히 2022년 2분기에 가동될 것으로 예상됩니다.

2022년 1분기에 착공 예정인 조지아주 베인브리지에 위치한 최첨단 PHA 그린필드 시설에 대한 계획, 관리를 Danimer는 잘하고 있음.

공장증설은 계획대로 되고 있습니다.

유동성 및 자본 자원

2021년 4월, 회사는 5년간 2천만 달러 변동 금리 자산 기반 대출 계약과 100만 달러 자본 지출 한도를 체결했습니다. 이 시설은 회사가 성장 이니셔티브에 투자할 수 있는 추가적인 유연성을 제공합니다.

2021년 6월에 회사는 신주인수권 모두 상환. (주당 $11.50의 행사 가격) 이 거래로 약 1억 3,840만 달러의 총 수익이 발생했으며, 이는 회사의 자본 구조를 단순화하고 지속적인 사업 확장에 투자할 추가 자금을 제공합니다.

2021년 6월 30일 현재 회사의 총 부채는 2,990만 달러이고 현금은 4억 1,640만 달러입니다.

요약 및 총평

1. 6월 켄터키 공장 병목 현상 개선함. 수율은 시간이 걸릴 것으로 봄.

2. 다니머의 재무, 현금, 유동성은 크게 문제될 소지가 없어보임.

3. 공장 증설, 증원으로 인한 비용 증가는 있고, 실적 개선이 가시화되는데 시간이 좀 걸릴 거 같다. 오히려 지금이 투자 적기인 것이 아닌가 조심스럽게 생각함.

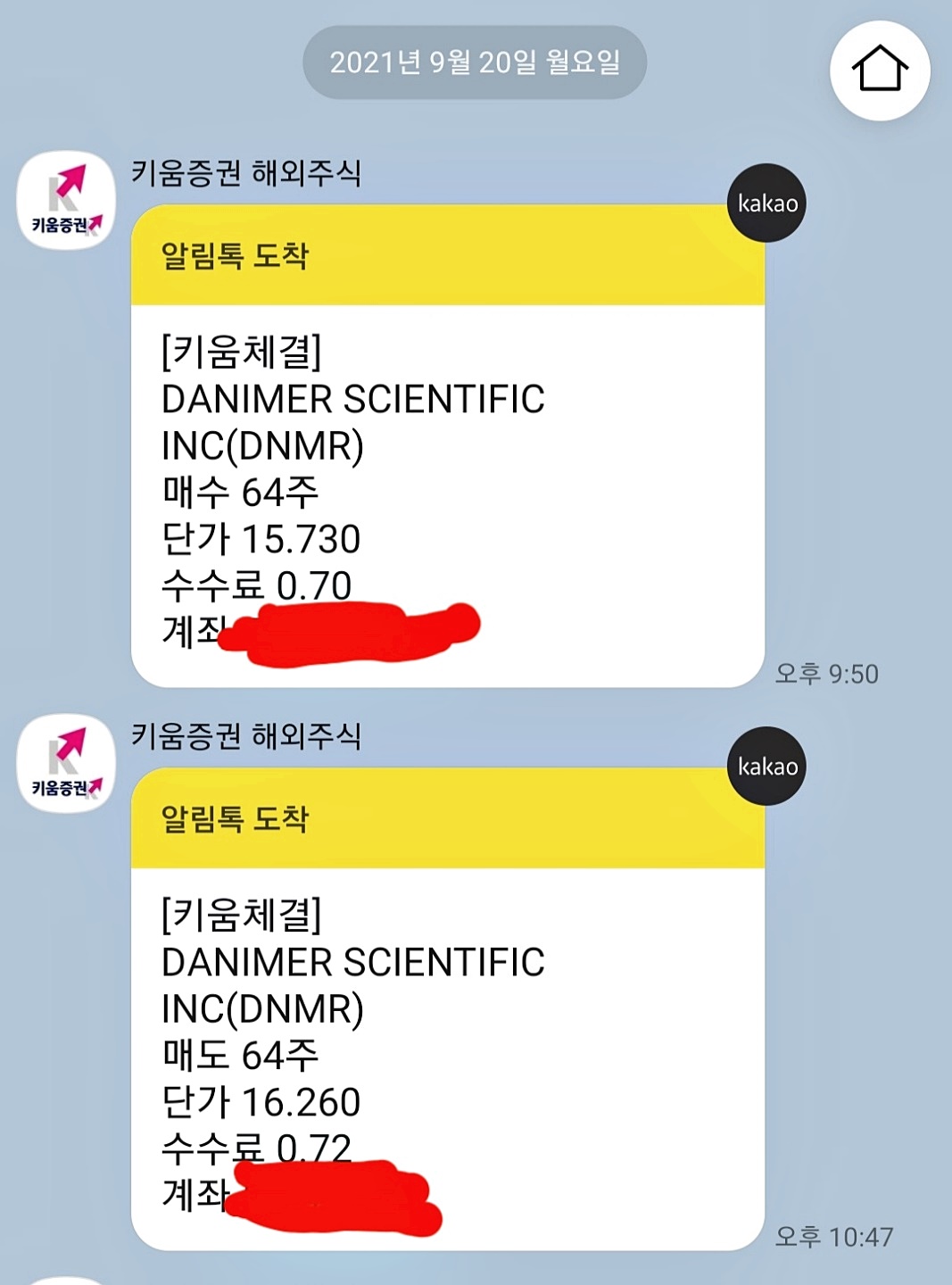

4. 최근 10% 대 이상의 주가하락이 연출되었으며 , 양이틀간 매수 했음. (앞으로도 모을 예정.)

dnmr의 1주일간 시세

5. 실적 개선은 계속해서 지켜봐야겠지만 , 긍정적으로 바라봄. 다만 내년~ 내후년쯤 되어야 실적개선이 두드러지지 않을까 생각하고 장기적인 관점으로 투자중.

6. 대니머(dnmr)는 만들면 다 팔림. 지금은 이익이 아닌 매출성장에 초점을 맞출 때가 아닌가 생각함.

7. danimer scientific을 바라 볼 때 2가지 관점으로 바라봄.

수율개선 , 증설을 당사가 말한대로 실현하는가? ( 생산량 증가의 속도와 양)

인수합병, 증설에 대한 앞으로의 계획은 무엇인가? (외형 성장에 대한 계획)

- 대니머는 엄청 공격적인 거 같지 않지만... 회사 자금 사정에 맞게 적절하게 잘하지 않나 생각함.

8. 경쟁업체에 대해

- 이안나 연구원님 피셜, PHA 다양한 조합(물성)은 아직도 무궁무진하며 , 경쟁업체의 등장은 마이너스 요소보다 플러스 요소가 더 많다.( 시장 전체가 커짐.)

1. 미국도로교통안전국(NHTSA)이 테슬라의 오토파일럿(Auto pilot)에 대한 조사에 착수했다는 보도가 있다.

2018년 이후로 벌어진 11건의 사고를 확인했다고 한다. 11건이다.

그리고 다른 이유로는 2.반도체 쇼티지(공급부족)로 인해 모델3의 생산차질 이슈가 있는 것 같다.

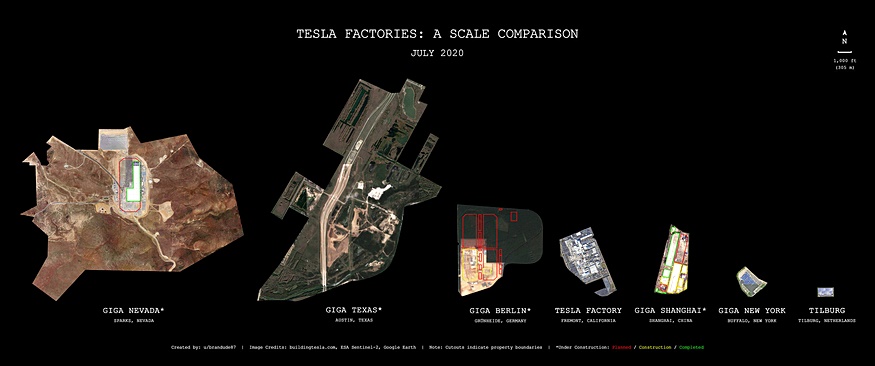

또 다른 요인으로는 3. 중국리스크가 있겠다. 중국내에는 모델Y 생산의 한 축을 담당하는 상하이 기가팩토리가 있다.

미중무역전쟁도 그렇고, 현재 공산당(시진핑)의 어디로 튈지 모르는 발언은 자국 기업 주가에 영향을 미치며

중국 내 공장을 두고 있는 미국기업에도 영향을 주고 있다.

(중국리스크는 기가 베를린, 기가 텍사스가 완공되면 점차 줄어들 것이라고 본다. 기가 인디아가 실제로 실현된다면 더할 나위가 없다.)

기가상하이 부지의 9배인 기가텍사스

기업의 펀더멘탈에는 어떤 영향이 있는가? 펀더멘탈은 하루, 이틀만에 변하는 것이 아니다. 계속해서 징후를 보여준다.

나는 어떤 기업에 투자하기 위해서 1. 정보를 수집하고 2. 해석하고 3. 통찰한다.

이 것을 반복하면서 수정된 결론으로 1. 투자를 중단할지 2. 투입금을 늘릴지 3. 보유할지 를 실행한다.

테슬라(TSLA) 역시 다른 기업과 마찬가지로 이 과정을 반복한다.

이 과정에서 한가지 몸으로 깨달은 것이 있는데 , 대부분의 뉴스들은 기업의 장기 펀더멘탈과는 거의 상관이 없다는 것이다. 한달만 지나도 사람들은 이런 이슈가 있었다는 사실 조차 대부분 까먹는다.

기가베를린 이미지

테슬라 주가 하락에 대한 내 심정을 말하자면 아무렇지도 않다. 주가의 등락과 내 매도시점은 전혀 관련이 없기 때문이다.

그냥 주가는 오르고 내리고 하는 것이다. 내가 지금 60대라면 주가가 내리면 기분이 좋지는 않을 수도 있겠다. 왜냐하면 수입은 앞으로 적어질 가능성이 크고 이미 투입한 금액이 크기 때문이다. 하지만 '60대의 나'라면 리츠, 방어주, 필수소비재 등 여러 섹터로 분산해두었음이 틀림없다. 이제 시작하는 2030세대는, 혹은 아직 물량을 원하는 만큼 모으지 못한 투자자에겐, 주가가 내리는 것은 매집의 기회다.

당연히 좋은 기업을 사야한다. 적당한 가격인지는 알기 어렵다. 그러면 나누어서 사면 된다.

Tesla는 2020년 Impact Report에서 2022년 말까지 Nevada Gigafactory의 태양광 패널을 완전히 덮을 것이라고 밝혔습니다.

게시일2021년 8월 9일

Tesla는 2020년 Impact Report에서 2022년 말까지 Nevada Gigafactory의 태양광 패널을 완전히 덮을 것이라고 밝혔습니다.

“Gigafactory Nevada는 태양광 패널로 덮도록 설계되었습니다.현재까지 3,200KW 용량의 태양광 패널을 설치했습니다.이 설치는 내년 말까지 현재 건물 구조의 전체 지붕인 약 24,000KW로 증가할 것입니다.이것은 미국에서 가장 큰 옥상 태양열 설비가 될 것입니다.”

이 프로젝트는 몇 년 동안 진행되어 왔지만 회사나 투자자가 기대했던 가속화된 방식으로 진행되지 않았습니다. Teslarati는 공장에서 설치한 태양 전지판 배치를 정기적으로 추적하고 보고했습니다.그러나 이는 매우 신중한 과정이었고가장 최근에 추가된 태양광 패널이 설치된2021년 4월에는 지붕의 약 20-30%만 덮였습니다.이 프로젝트는2018년 2월부터진행되었습니다.

Gigafactory 지붕 전체에 태양열 패널을 추가하면 이 시설이 지구상에서 가장 지속 가능한 건물 중 하나가 되어 지속 가능한 에너지 제품을 만들기 위해 화석 연료를 사용하는 것에 대한 우려가 사라집니다.그러나 Tesla는 향후 다른 시설에도 태양광 패널을 설치할 것을 암시했기 때문에 현재 공장에서 멈추지 않을 수 있습니다.

"우리는 Fremont 공장, Lathrop 공장 및 Gigafactory New York과 같은 다른 위치에도 태양광 패널을 설치하고 있습니다."